This workshop aims to discuss the future design of electricity markets from theoretical, empirical, and policy-oriented points of view. There will be five presentations by renowned experts and a panel discussion.

SynErgie and this workshop are sponsored by the Federal Ministry of Education and Research.

Achieving ambitious EU climate targets requires transforming nascent domestic low-carbon industries into mature markets. While increasing carbon prices go a long way, they are unlikely to make all required investments commercially viable. One policy tool for developing low-carbon markets are commercialisation contracts. These contracts work by using public subsidies to provide sufficiently high carbon prices on a project-by-project basis such that low-carbon alternatives become economically competitive. The goal is to commercialise essential low carbon technologies more rapidly. Such contracts are already being developed at the national level and discussed at the European level.

At this event, speakers will introduce the core idea of the policy, and then discuss key design elements. This includes whether contracts should be issued at the EU or national level, how competition for contracts should be organised, and which industries should be eligible for support.

The 26th Annual Conference of the European Association of Environmental and Resource Economists (EAERE) was held between June 23-25, 2021.

This year the conference was organized by Technische Universität Berlin (TU Berlin) and Humboldt-Universität zu Berlin (HU Berlin).

Mateus Souza presented joint work with Natalia Fabra and Aitor Lacuesta on “The implicit cost of carbon abatement during the COVID-19 pandemic.” The slides can be found in this link.

Hoy quiero compartir con Uds. una idea clave: corremos el riesgo de que la Transición Ecológica descarrile si no atendemos adecuadamente sus impactos distributivos. Y porque no nos podemos permitir que fracase, tenemos que asegurar que los costes y los beneficios de la Transición Ecológica se reparten de forma equitativa en la sociedad. Este reparto depende de que se pongan en marcha políticas correctas que, de partida, no generen desequilibrios distributivos. Y allí donde sea inevitable que las políticas de lucha contra el cambio climático generen ganadores y perdedores, será necesario introducir mecanismos de compensación.

Hoy les quiero hablar de la primera de estas cuestiones. Y lo haré en el contexto del sector eléctrico, que como saben, es la piedra angular de la Transición Energética que, a su vez, lo es de la Transición Ecológica.

Una exigencia económica y medioambiental

La Transición Energética es una exigencia medio ambiental: no podemos seguir contribuyendo al aumento de las emisiones de carbono, cuya concentración en la atmósfera provoca el cambio climático. Pero no es sólo una exigencia medio ambiental. La lucha contra el cambio climático es también una exigencia de la economía. Si no existiera el cambio climático, lo tendríamos que inventar. Espero que se me entienda: se trata de que la Transición Energética se convierta en una fuente de estímulo para la economía, en una potente palanca para la transformación de nuestro modelo productivo. Así lo ha comprendido claramente la Comisión Europea: Keynes ha vuelto de la mano del Plan de Recuperación, Transformación y Resiliencia y de su condicionalidad verde y digital. Al menos una tercera parte de las inversiones financiadas con los fondos europeos irán destinadas al ámbito de la Transición Energética; en España, el porcentaje alcanzará casi el 40%. Hoy podemos celebrar ya el que la Comisión Europea haya aprobado nuestro plan con nota, lo que supondrá una inyección de 69.500M€ para modernizar nuestra economía fundamentalmente en los próximos 3 años.

La Transición Energética, impulsada por esta inyección de recursos, generará efectos muy positivos sobre el conjunto de la economía, a través del fomento de actividades tales como:

el despliegue de las energías renovables;

el desarrollo de instalaciones de almacenamiento que permitan garantizar el suministro en todo momento y potenciar el valor de las energías renovables;

el fortalecimiento de las interconexiones eléctricas;

el despliegue de las infraestructuras de recarga para el vehículo eléctrico;

la construcción y rehabilitación de viviendas más eficientes desde un punto de vista energético;

el tratamiento y la gestión de los residuos; o

la gestión forestal para el aprovechamiento de la biomasa y la prevención de incendios…

Éstas son sólo algunas de la larga lista de actividades que aportarán riqueza y nuevos puestos de trabajo, con efectos multiplicadores que alcanzarán todos los rincones de la economía. Según los datos contenidos en el Plan Nacional Integrado de Energía y Clima (PNIEC),[2] la Transición Energética en España movilizará 236.000M€ en inversiones durante la presente década. Ello permitirá un aumento del PIB en un 1,8% en 2030, y favorecerá la creación de entre 250.000 y 350.000 empleos netos al año. Además, una parte de estos empleos se crearán en comarcas donde antes se concentraba la extracción y quema de combustibles fósiles, permitiendo un cambio gradual en su modelo productivo. El carácter distribuido de algunas de estas actividades también favorecerá el cambio estructural en zonas rurales, contribuyendo a frenar su vaciamiento.

¿Cómo percibe la sociedad los costes y los beneficios de la acción climática?

Pero si la Transición Energética va a resultar tan beneficiosa, ¿por qué empezamos a percibir ciertas reticencias desde algunos sectores de la sociedad? Un número creciente de gobiernos en Europa están mostrando su preocupación por el elevado coste que tendrán los objetivos medioambientales, bajo el sistema de instrumentos e incentivos puestos en marcha para cumplirlos. El miedo es que los elevados precios del CO2 se trasladen a los precios de los bienes y servicios finales, como ya está ocurriendo con los precios de la energía, lo cual puede agravar los problemas de pobreza energética y de pérdida de competitividad de las empresas europeas.

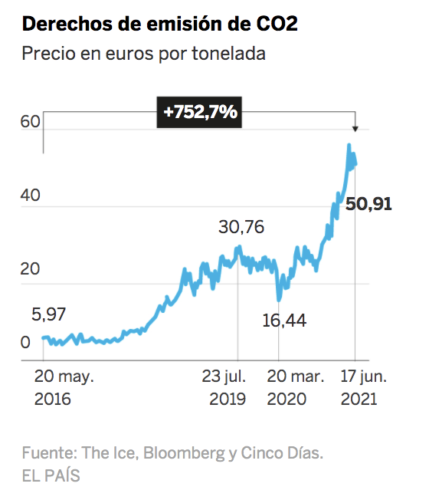

Figura 1: Evolución del precio de los derechos de emisión (EUA), 2016- 2021

En el trasfondo, la revuelta de los chalecos amarillos en Francia en 2018, cuyo detonante fue la subida de los impuestos a los carburantes, o las revueltas en Chile ante la subida de los precios del transporte público. Más recientemente, la semana pasada nos sorprendió la noticia del rechazo, en referéndum, de la creación de un impuesto para luchar contra el cambio climático en Suiza. Y más cerca, aquí en España, el descontento ante la subida del precio de la luz, causada en parte por el encarecimiento de los derechos de CO2, es cada vez mayor. Y esto no ha hecho más que empezar.

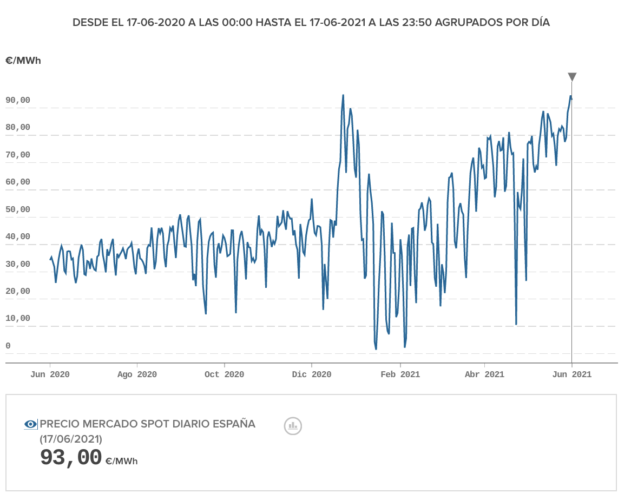

Figura 2: Evolución de los precios en el mercado mayorista de electricidad en España, Junio 2020- Junio 2021

La sociedad no percibe fácilmente los beneficios de la Transición Energética – entre otros motivos – porque parte del beneficio radica en que las cosas no vayan a peor frente a un escenario hipotético de falta de acción: que no se siga acumulando más CO2 en la atmósfera, que no empeore la contaminación en nuestra ciudades, que no se agudicen los problemas respiratorios causados por la baja calidad del aire, que no se sigan destruyendo los hábitat naturales afectando a la biodiversidad y contribuyendo a la expansión de las pandemias…Tampoco resulta fácil para la sociedad asociar de forma unívoca los beneficios económicos con la acción climática, beneficios que, en cualquier caso, todavía tardarán tiempo en materializarse en su integridad. ¿Cómo saber que el crecimiento de la riqueza y el empleo en sectores no directamente ligados a la Transición Energética se debe precisamente a sus efectos multiplicadores? Por el contrario, la sociedad percibe de forma nítida los costes de las políticas medio ambientales a través de, entre otros, los impuestos a los carburantes y el encarecimiento de la electricidad, cuestiones que provocan gran rechazo social.

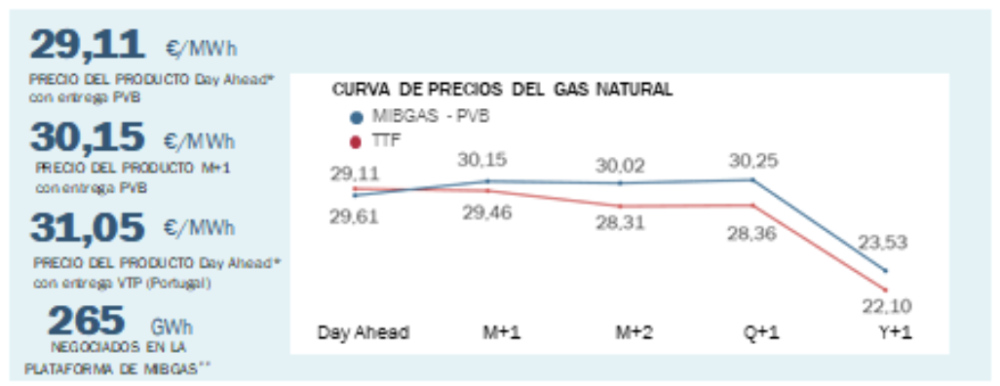

Figura 3: Curva de precios del gas natural (cotización del 18/06/2021)

Además, los costes y los beneficios de la Transición Energética no están distribuidos de forma uniforme entre todos los colectivos de la sociedad. Tampoco están necesariamente acompasados en el tiempo. Corremos el riesgo de que el corto plazo pueda convertirse en obstáculo para el largo plazo: si no nos ocupamos de los efectos distributivos que las políticas climáticas tienen sobre el corto plazo, la sociedad se opondrá a ellas sin ni siquiera dejar tiempo para que los beneficios de la Transición Energética puedan ser percibidos antes de que sea demasiado tarde.

La actualidad eléctrica como paradigma

Todo esto queda muy claramente plasmado en la rabiosa actualidad que estamos viviendo estos días en el sector eléctrico, con las portadas de los periódicos copadas con los porcentajes de subida de la factura de la luz, que ha alcanzado niveles récord en España.

Y no es de extrañar que así sea. La factura de la luz es en realidad la factura de la electricidad, que además de utilizarse para dar luz a nuestros hogares, también se utiliza para producir pan, coches, ventanas, papel, aluminio…para iluminar los hoteles que albergan a los turistas que vienen a España, los colegios, los hospitales, los centros de trabajo…en definitiva, eso que llaman la factura de la luz afecta a las rentas disponibles de las familias, a la competitividad de las empresas y a su capacidad de crear empleo.

Por eso, si pagamos más por la electricidad de lo que corresponde, estamos debilitando a la economía en su conjunto. Si pagamos más por la electricidad de lo que cuesta producirla, estamos siendo injustos con los consumidores, esto es, con los hogares, con las empresas que consumen electricidad, y con los desempleados que no encuentran empleo porque las empresas son menos competitivas de lo que serían si el precio de la electricidad reflejara, ni más ni menos, su coste. Por ello, cuando hablamos de Transición Energética Justa, no nos deberíamos de referir sólo al trato justo que merecen los mineros y las comarcas afectadas por el cierre de las centrales térmicas y nucleares, sino también al reparto justo de los excedentes entre empresas eléctricas y consumidores y que viene determinado por el precio de la electricidad. Un precio de la electricidad elevado dificulta además la Transición Energética, porque desincentiva el que la electrificación se convierta en el vector de descarbonización del conjunto de la economía.

¿Reducir impuestos es abaratar el coste del suministro eléctrico?

Estos días en los que se oye hablar mucho de la factura de la luz, incluso se escuchan posibles soluciones: rebajar el IVA, quitar el impuesto del 7% a la generación o el impuesto especial sobre la electricidad, traspasar peajes y cargos a los Presupuestos Generales del Estado, modificar la definición de los tramos horarios de los peajes y cargos…pero, ¿parten estas soluciones del diagnóstico de por qué es cara la luz en España, y de por qué ha aumentado de formar espectacular durante el último año?

Sin la pretensión de elaborar sobre esta cuestión ahora, déjenme que les diga que reducir impuestos no es reducir el precio de la electricidad. Es, simplemente, reducir impuestos. Reducir peajes y cargos o pasarlos a los Presupuestos Generales del Estado, no es reducir el precio de la electricidad. Es aumentar el gasto público que habría de ser financiado con mayores impuestos, o reducir la financiación disponible para otros servicios públicos: sanidad, educación, investigación, infraestructuras… Prueba adicional de que el problema no radica en los impuestos, peajes o cargos, es que ninguno de estos conceptos ha aumentado en el último año y sin embargo nuestra factura de la luz se ha disparado. ¿Cuál es entonces la verdadera causa del encarecimiento de la electricidad en España?

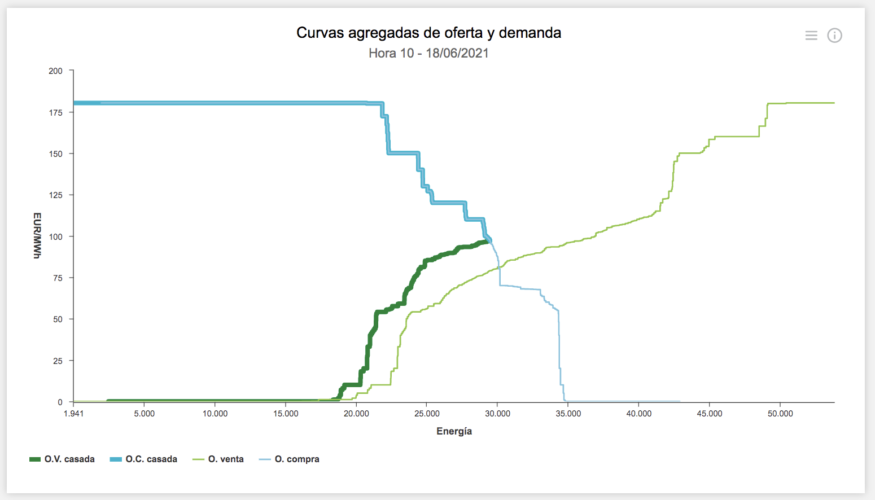

La verdadera causa hay que buscarla en el diseño del mercado de la electricidad, que confía en un único precio – el que ofertan las centrales de gas en el mercado mayorista de electricidad – para remunerar al conjunto de las centrales eléctricas, todas ellas de costes muy dispares y – en su mayor parte – de costes muy inferiores a los costes de la generación con gas.

Fuente: OMIE

Figura 5: Curvas de oferta y demanda en el mercado eléctrico español (mercado diario)

Sobre los precios y los costes de la electricidad

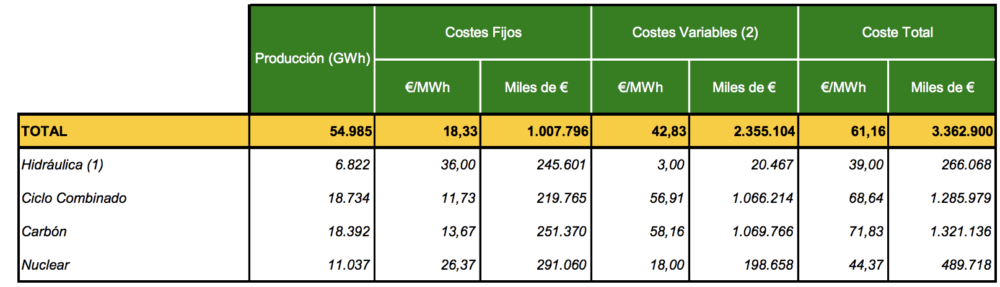

Déjenme que aporte algunos datos al respecto. Tomo como fuente de los costes de generación un informe de la Comisión Nacional de la Energía,[3] y como fuente de la producción y los precios percibidos por nucleares e hidroeléctricas, el reciente “Anteproyecto de Ley por la que se actúa sobre la retribución del CO2 no emitido del mercado eléctrico”.[4]

Fuente: CNE (2008), Precios y Costes de la Generación de Electricidad.

Figura 6: Estimación del coste de producción por tecnología

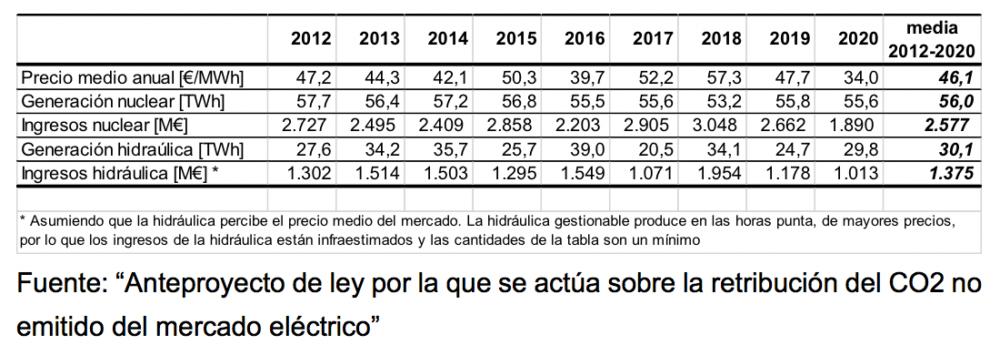

El precio medio de mercado que las centrales nucleares han percibido desde 2012 hasta 2020 ha sido de 46,1€/MWh. Teniendo en cuenta que el coste variable de producir un MWh en una central nuclear está en torno a los 18€/MWh,[5] sus beneficios de mercado habrían ascendido en este periodo a más de 14.000M€, ó, lo que es equivalente, a 1.500 M€/año en media anual. En el caso de la hidroeléctrica, la disparidad entre precios y costes es todavía más pronunciada. Con costes variables de unos 3€/MWh, sus beneficios de mercado desde 2012 hasta 2020 habrían sido de al menos 11.600M€, ó 1.300M€/año en media anual.[6] Es cierto que estos beneficios están gravados por cánones e impuestos, pero éstos no revierten el exceso retributivo, sólo lo palian parcialmente.

Figura 7: Producción e Ingresos de la generación nuclear e hidroeléctrica en España, 2021-2020

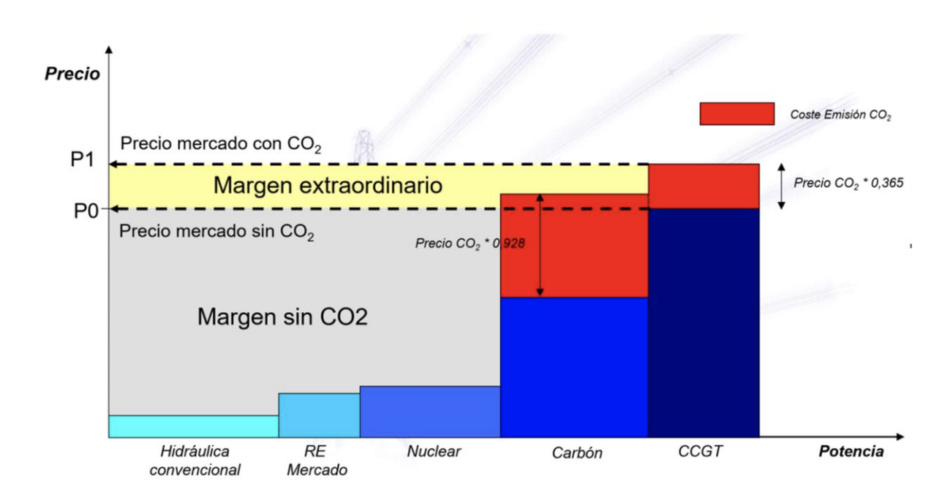

En lo que llevamos de año, la rentabilidad de nucleares e hidroeléctricas se ha disparado por el aumento de los precios del mercado eléctrico, cuya media en junio supera los 83€/MWh. Detrás de ello está el encarecimiento de los precios del CO2 (que han llegado a cotizar a 56€/Ton) y del gas (que ya se negocia a 29€/MWht, frente a una media de 10€/MWht en 2020). Ello ha provocado el encarecimiento de la generación eléctrica con gas, que ha trasladado sus mayores costes al precio del mercado eléctrico con el que se retribuye a todas las centrales, a pesar de que sus costes no dependan ni del coste del gas ni, con excepción del carbón, del coste de los derechos de emisión. No, el mayor beneficiario de la subida de la luz no ha sido la Hacienda Pública, sino – y en mucha mayor medida – las empresas eléctricas.

Esta deficiencia regulatoria, ahora muy patente por la coyuntura de los precios del gas y del CO2, ha sido la misma que explica por qué desde 1997, año de aprobación de la Ley del Sistema Eléctrico, venimos pagando en España por la electricidad más de lo que cuesta producirla. Porque conviene recordar que las empresas eléctricas no sólo son las grandes beneficiarias de la regulación eléctrica ahora, sino que también lo han sido en el pasado. Costes de Transición a la Competencia (CTCs) que les garantizaban la recuperación de sus inversiones, sendas de precios de la electricidad muy superiores a los contemplados para el cómputo de los CTCs, políticas contables que les han permitido aumentar el valor contable de sus activos y alargar los periodos de amortización, dando lugar a un mayor reparto de dividendos… Todo esto conviene recordarlo para que su relato no condicione las decisiones en materia de política energética ahora. La única manera de bajar la factura de la luz es atajar el problema de la sobre-retribución sobrevenida de algunas centrales de generación, producto de una incorrecta regulación eléctrica que lastra nuestra economía desde 1997.

Medidas en la dirección correcta

En 2021, el gobierno ha adoptado dos medidas que sí atacan la raíz del problema. La más reciente de ellas, la aprobación del “Anteproyecto de Ley por la que se actúa sobre la retribución del CO2 no emitido del mercado eléctrico”, data de apenas tres semanas. Cuando esta medida entre en vigor, se minorará el exceso de retribución que perciben, por efecto del traslado del CO2 al precio del mercado eléctrico, las centrales no emisoras cuya puesta en marcha fuera anterior a la regulación de emisiones de 2005 (principalmente, nucleares e hidroeléctricas). Se estima que ello aportará aproximadamente 1.000M€/año (más, si el precio del CO2 supera los 50€/Ton actuales), que compensarán parte de los cargos del sistema que ahora pagan los consumidores eléctricos a través de sus facturas.

Fuente: MITECO

Figura 6: Pujas ganadores de la subasta de renovables (Enero 2021)

Además, a instancias del gobierno, en enero de 2021 se celebró una nueva subasta de renovables que arrojó una media de precios de 25€/MWh para los nuevos 3.000MW de fotovoltaica y eólica que entrarán en funcionamiento en 2023. Esto quiere decir que durante los primeros doce años de la vida de las nuevas instalaciones, los consumidores pagaremos por su producción 25€/MWh de media, y no el precio que marquen las centrales de gas en el mercado mayorista de electricidad – que, en estos días, como estamos viendo, han superado los 90€/MWh -. Además, la incorporación de la nueva potencia renovable deprimirá los precios del mercado, contribuyendo a abaratar el conjunto del suministro eléctrico.

Fuente: “Anteproyecto de ley por la que se actúa sobre la retribución del CO2 no emitido del mercado eléctrico”

Figura 7: Ilustración de la minoración de los sobre-ingresos provocados por el precio del CO2

Ambas medidas reducen el coste de la electricidad para los consumidores, no lo esconden en otras partidas de costes o en otras partidas presupuestarias, no lo traspasan a otros sectores…lo reducen, de verdad. Pero si bien el Anteproyecto de Ley corrige parcialmente una deficiencia del diseño actual de mercado, las nuevas subastas inauguran un nuevo diseño de mercado por el que, en mi opinión, debiera transitar el cambio regulatorio del sistema eléctrico en España. Un cambio, sin el que no será posible acometer una Transición Energética justa y eficiente – calificativos que no pueden ser desligados el uno del otro.

Es imperativo que la Transición Energética en el sector eléctrico vaya acompañada de un cambio en la regulación eléctrica que facilite la consecución de las inversiones necesarias (en energías renovables, en centrales de respaldo y almacenamiento y en ahorro y eficiencia energética), al menor coste para los consumidores y para la sociedad en su conjunto, dando cabida a una mayor participación ciudadana tanto a través del fomento del auto-consumo como de una gestión más activa de la demanda.

Por un nuevo diseño de la regulación eléctrica

¿Qué características debiera de tener ese nuevo diseño del mercado de la electricidad en España? La nueva regulación debería responder a una doble necesidad:

Retribuir de forma adecuada y estable a las diversas tecnologías del parque de generación (incluido el auto-consumo y el almacenamiento).

Transmitir a los consumidores los precios del mercado…los de un mercado de la electricidad adecuadamente diseñado, capaz de revelar los costes del suministro.

A la vez, se deberían de preservar las características del modelo actual que se han demostrado eficaces. En este sentido, el mercado de producción de electricidad en España ha demostrado, en comparación con otros mercados europeos, ser robusto en cuanto a su liquidez, su transparencia y sus mecanismos de control y supervisión.[7]

Bajo el nuevo modelo energético, el regulador recuperaría la responsabilidad sobre la cobertura y el mix eléctrico, como ha quedado ya plasmado en el PNIEC, y el Operador del Sistema pasaría a jugar un papel central en la optimización. En él coexistirían, complementándose, un sistema centralizado y un sistema distribuido. El sistema eléctrico centralizado – que aporta eficiencia a la producción y contribuye al mantenimiento de los equilibrios del sistema de generación-transporte – sería el mejor garante para el desarrollo paralelo de un sistema eléctrico distribuido, cercano a los puntos de consumo, capaz de aprovechar los recursos autóctonos y de involucrar a los ciudadanos como agentes activos del cambio de modelo energético, respetando las características del territorio y aportando beneficios a las comunidades locales.

El sistema centralizado se regiría por mecanismos competitivos, poniendo en valor el valor social de la competencia – la competencia que hoy no existe – … junto con el de una regulación eficiente de los mercados. Dos serían sus pilares:

La competencia por el mercado, clave para mitigar los fallos de mercado asociados a los objetivos de descarbonización y de garantía de suministro, se articularía a través de la celebración, por parte del regulador, de subastas para el acceso al mercado de energía eléctrica, como las que ya se han estrenado en enero.

La competencia en el mercado, clave para facilitar que la generación eléctrica se lleva a cabo, en cada momento, a través de las tecnologías de menor coste, se seguiría articulando a través del mercado mayorista vigente en España, que, con cambios menores, sería preservado.

Las subastas ya han demostrado su eficacia para fomentar el despliegue de las energías renovables y para propiciar la reducción de sus costes, eventualmente traduciéndose también en una reducción de los costes del suministro eléctrico para el consumidor. Los pagos fijados de forma competitiva a través de las subastas asegurarían la estabilidad de los flujos financieros a los inversores a lo largo de la vida útil de las instalaciones. La competencia entre los potenciales entrantes identificaría las inversiones más eficientes para la cobertura de la demanda y llevaría los precios del suministro no ya al precio del mercado mayorista, que (en el mejor de los casos) refleja el coste marginal del Sistema, sino al coste medio de las nuevas instalaciones.

A su vez, las subastas darían cierta flexibilidad al regulador para llevar a cabo su política energética. El regulador podría considerar oportuno que se incorporen ciertas tecnologías y no otras, en vez de mantenerse neutral ante la elección de tecnologías, siempre que ello esté justificado. Por ejemplo, si se considera que una cierta tecnología tiene potencial de maduración que el mercado por sí sólo no internaliza, o si se considera que, dado su perfil de producción, la incorporación de una cierta tecnología aportaría mayor valor que otras a la calidad que es exigible al Sistema Eléctrico.

La reserva de cuotas de potencia, o la celebración de subastas exclusivas para pequeños inversores, podría ser útil para evitar una excesiva concentración de las adjudicaciones a las grandes empresas, evitando de este modo que se diluya una de las principales virtudes de las renovables: el que su modularidad haya permitido la entrada de nuevos agentes de menor tamaño en el sector.

Además, los contratos establecidos a través de subastas reducirían rentas excesivas, al tiempo que se evitarían quebrantos patrimoniales: para las inversiones sujetas a estos contratos, subidas futuras de los precios del mercado mayorista no generarían beneficios caídos del cielo, de igual modo que reducciones futuras de los precios del mercado mayorista no generarían pérdidas caídas del cielo. No serían necesarios ajustes ex – post, como los que contempla el Anteproyecto de Ley antes citado. Esta menor volatilidad de la rentabilidad permitiría además reducir los costes del capital de las nuevas inversiones, reduciendo también las asimetrías existentes en el acceso al capital entre empresas incumbentes y entrantes, lo que a su vez reforzaría la competencia.

Un mercado así diseñado haría redundante el mecanismo de pagos por capacidad (actualmente en revisión). Las nuevas centrales de respaldo que hubieran accedido al mercado a través de subastas no necesitarían de ningún pago regulado: el propio contrato subastado incentivaría su disponibilidad en los momentos más críticos para el sistema, al tiempo que la competencia entre inversores garantizaría una retribución esperada en línea con sus costes. Se reduciría así la intervención administrativa porque los pagos por capacidad los fijaría el mercado (estando implícitos en las ofertas a la subasta). Este mercado tendría la virtud adicional de la simplicidad porque no requeriría profundas alteraciones en los mecanismos actuales de casación.

En definitiva, un mercado así diseñado revelaría los costes reales de producción sin intervenciones administrativas. Sus ventajas serían las siguientes:

Trasladaría a los consumidores los costes reales de la energía.

Estabilizaría los ingresos de las empresas y los pagos de los consumidores.

Retribuiría de manera suficiente las diferentes tecnologías de generación.

Permitiría estabilizar la reserva del sistema transmitiendo mayor certidumbre sobre la utilización futura de las centrales.

Suministraría un instrumento para preservar la competencia y la diversificación.

El papel central de la Operación del Sistema

Por último, en un contexto no muy lejano, con una elevada penetración de renovables, el papel de la Operación del Sistema pasaría a ser, si cabe, más crítico que en el contexto actual. La intermitencia de las energías renovables en un sistema con recursos distribuidos por todo el territorio implica que la gestión de la energía almacenable junto con la gestión de la capacidad de almacenamiento, pasarían a ser cruciales para el mantenimiento de los equilibrios del sistema eléctrico – esto es, para asegurar la garantía de suministro en todo momento y en todo punto de la red con la frecuencia y a la tensión que caracterizan la calidad imprescindible del suministro.

La gestión integrada de unas interconexiones internacionales reforzadas también es condición necesaria para dar mayor cabida a las renovables. Un Operador del Sistema eléctrico independiente de la generación, integrado con la operación del mercado y propietario de la red de alta tensión estaría en las mejores condiciones para llevar a cabo dichas funciones – siempre que haya transparencia y garantías suficientes para que dicha gestión se haga en pro del interés general, sin conflicto de intereses.

Por último, pero no por ello menos importante, los problemas que plantea la retribución de las centrales existentes con anterioridad a la Ley del Sistema Eléctrico del 1997, deben resolverse con mecanismos transitorios. Entre otros, algunos de los recogidos en el “Libro Blanco sobre la reforma del marco regulatorio de la generación eléctrica en España”,[8] como contratos por diferencias o similares, no muy distintos a los contratos de las nuevas subastas de renovables, ni muy distintos tampoco al sistema de Costes de Transición a la Competencia (CTCs) que estuvieron vigentes en España desde 1998 hasta 2006. Con otro nombre y un nuevo precio de referencia – que, tras llevar a cabo una auditoría regulatoria, sería posiblemente distinto a los 36€/MWh de entonces – el mecanismo de los CTCs podría ser un candidato adecuado para que la falsa transición a la competencia que introdujo la Ley del 1997 no nos cueste tanto a los consumidores como lo que nos ha costado, y nos está costando, hasta ahora.

En resumen

Para evitar que la Transición Energética fracase, preocupémonos y ocupémonos de los efectos distributivos de las políticas de lucha contra el cambio climático – efectos distributivos entre ciudadanos y empresas, y entre colectivos de ciudadanos. Cuanto mejor estén diseñados los mecanismos que traducen costes a precios, menor será la necesidad de aplicar mecanismos compensatorios ex – post. Ejemplo de ello es el sector eléctrico, en el que resulta imprescindible poner en marcha una nueva regulación eléctrica que permita que los avances tecnológicos experimentados en el campo de las renovables se transmitan a los consumidores en forma de menores precios, y en forma de más oportunidades para participar del cambio.

Si no se aborda esta reforma, tendremos a la sociedad de frente, y no a favor, de la Transición Energética. Y sin ella, no llegaremos muy lejos…

[5] Se consideran sólo los costes variables porque los costes fijos han sido ya recuperados a través de diversos pagos regulados y través de los márgenes de beneficios que obtuvieron en años previos. Nótese que esto no queda reflejado en la contabilidad de las empresas, que aplican prácticas de amortización que nada tienen que ver con los ingresos que les permiten la recuperación de sus costes fijos.

[6] En el informe antes citado, la CNE (2008) estima que la hidroeléctrica percibe un precio un 29% por ciento superior a la media del mercado, gracias a que se utiliza para cubrir las puntas de precios. Según este supuesto, el precio medio percibido por la hidráulica hubiera sido de 59,5€/MWh, dando lugar a una sobre-retribución media de 1.700M€/año.

[7] En concreto, la obligación a los generadores de ofertar la potencia disponible (no comprometida en contratos bilaterales) y la identificación física de las unidades de oferta han demostrado ser soluciones eficaces.

El pasado 1 de junio, se publicó en el periódico El País el siguiente artículo de Natalia Fabra.

El Consejo de Ministro aprobará hoy una medida de gran calado: la reducción de una parte de los sobrecostes que los consumidores eléctricos hemos estado soportando, de forma injustificada, durante los últimos 15 años en España. Desde 2005, las centrales térmicas (principalmente, carbón y gas) tienen que cubrir sus emisiones de CO2 con derechos de emisión, cuyo coste repercuten al precio de la electricidad. Este mayor precio, que a las centrales emisoras les sirve para recuperar el coste de los derechos, lo perciben también otras centrales no emisoras que, al no tener que comprar derechos, han visto aumentar sus ingresos sin que aumentaran sus costes. Para las centrales previas al 2005 (principalmente, nucleares e hidroeléctricas) estos beneficios “cayeron del cielo” porque no fueron producto del buen hacer de sus propietarios, sino que fueron generados por un cambio regulatorio que sólo en sus inicios contempló la necesidad de detraer este exceso retributivo de sus cuentas de resultados. Ninguna otra empresa ha podido competir con las empresas propietarias de las centrales nucleares e hidroeléctricas existentes y con ello diluir su sobre-retribución en favor de los consumidores.

Las familias, algunas en situación de vulnerabilidad, han tenido que hacer frente a facturas eléctricas crecientes, que han reducido su capacidad de consumo e inversión en otros sectores. Los empresarios, por este efecto, han visto cómo la demanda de sus bienes y servicios era menor, mermando su capacidad de crecer y de generar empleo, al tiempo que aumentaban sus facturas eléctricas y se reducía su competitividad. Los trabajadores, por todo ello, han percibido menores salarios, y los desempleados han tenido más difícil encontrar empleo.

La culpa no la ha tenido el precio del CO2: las emisiones generan un elevado coste social que debe ser incorporado a los precios para promover la reducción de emisiones. La culpa es de la regulación. Una regulación que nos hace pagar por la electricidad como si el 100% fuera producida en centrales contaminantes, desincentivando la electrificación como principal vía para la descarbonización. Se puede discutir si es necesario primar a las nuevas inversiones limpias vía el precio del CO2, y en su caso, si es la mejor manera. Pero lo que es difícilmente justificable es que esta sobre-retribución incentive la inversión en centrales previas a la regulación. Sería, por ejemplo, como si el Plan MOVES tuviera que primar no sólo la compra de los nuevos vehículos eléctricos, sino al conjunto de la flota existente.

A los precios actuales del CO2 – previsiblemente al alza – estas rentas regulatorias percibidas por las centrales no emisoras podrían superar los 1.000 millones de euros anuales. Detraerlas sería equivalente, por ejemplo, a que familias y empresas dispusieran de forma perpetua de 100.000 millones de euros sin coste financiero, que quedaría sufragado por los 1.000 millones en los que se recudiría su factura eléctrica anual una vez entre en vigor el proyecto de Ley que hoy discute el Consejo de Ministros.

Estamos pues ante una decisión muy importante para el conjunto de la economía y para el éxito de la descarbonización, la pieza que faltaba en la serie de medidas que el Gobierno ha puesto en marcha para impulsar la transición energética. El precio de la electricidad seguirá incorporando otras rentas regulatorias generadas por la Ley del Sector Eléctrico del 1997, pero esta medida constituye un paso importante para mitigar su cuantía.

A falta de la lectura del texto, sólo cabe poner un pero a la medida anunciada: que no se tramite por vía de urgencia. Familias, empresarios y trabajadores seguirán pagando 1.000 millones de euros de más al año por la electricidad que consumen mientras se demore su tramitación parlamentaria. Estimados diputados y diputadas del Congreso, por favor, tengan en cuenta todo lo anterior, por el interés general.

Natalia Fabra (Madrid, 1975) es doctora en Economía por la European University Institute de Florencia, catedrática de Fundamentos del Análisis Económico de la Universidad Carlos III y forma parte del Consejo Asesora de la vicepresidenta Calviño. Sostiene con total convencimiento que “es posible rebajar el precio de la factura de luz”. “Y espero que el Gobierno lo haga” añade, al tiempo que rechaza la ruta nuclear para España: “No tiene sentido ni desde el punto de vista económico ni desde el medioambiental”.

En las últimas semanas no se han producido grandes picos de demanda ni tampoco una baja oferta, pero aun así el precio de la luz se ha disparado. ¿Por qué? ¿Se debe al alto precio del CO2?

Desde diciembre del año pasado, los precios del CO2 en los mercados europeos han aumentado de manera muy considerable. Básicamente, se han duplicado en menos de seis meses y en los últimos cinco años se han multiplicado por diez. La razón es que los objetivos de reducción de emisiones implantados a nivel europeo se tienen que traducir, necesariamente, en una reducción del volumen de derechos de emisión. Y cuando la demanda es la misma pero se reduce la oferta, el precio aumenta. ¿Por qué afecta eso a los precios? Porque en el mercado eléctrico español se paga toda la electricidad al coste de la tecnología más cara, que en estos momentos es el gas. Para hacernos una idea: a los precios del CO2, que están entre los 50 y 56 euros la tonelada, los ciclos combinados tienen que incurrir en un coste de 20 euros por cada megavatio/hora. El problema es que ese coste adicional aumenta el precio del 100% de la electricidad, incluida la que proviene de centrales nucleares, centrales hidroeléctricas y eólicas que, sin embargo, no incurren en ese coste porque no tienen que comprar derechos. Pagamos por la electricidad como si el 100% emitiera CO2, cuando eso no es así.

Es lo que se denomina el precio marginal, ¿verdad? Que el último megavatio hora que entre es el que marca el precio.

Efectivamente. El precio marginal del mercado aumenta y ese mayor precio lo reciben también las energías inframarginales.

¿Y cuál es la solución? ¿Cambiar el sistema de precio marginal?

Hay distintas maneras. Una nos la ofrece un Real Decreto que se introdujo en 2007 y que estuvo en vigor durante tres años. Sin ser un impuesto, funcionaba casi como tal: recuperaba esos sobreingresos que perciben las centrales no emisoras. El TJUE lo avaló en 2013. Está por tanto plenamente en línea con el derecho comunitario y España lo podría volver a implementar. Pero hay otras muchas formas. Por ejemplo, en Francia las centrales nucleares reciben por la electricidad un precio fijo. ¿Por qué? Porque sus costes de producir electricidad con uranio no varían cuando aumenta el precio del gas o del CO2. Hay distintos mecanismos posibles, pero lo importante es que la retribución de las tecnologías refleje su coste más una rentabilidad normal, ni más ni menos. Porque si no corregimos esta situación, familias y empresas nos vamos a levantar contra el impuesto del CO2 cuando en realidad es necesario.

¿Es posible por lo tanto recudir el precio de la factura de la luz? ¿Es factible, se puede hacer?

Sí, y yo espero que el Gobierno lo haga. Es consciente y ha dicho ya que lo está estudiando. Es una cuestión conocida y compartida.

¿Y por qué no se ha hecho hasta ahora ni se hace ya?

Lo desconozco, pero siempre hay una gota que colma el vaso. Cuando el CO2 cotizaba a 5 euros no se desataban las alarmas. Pero ahora ya es patente que genera unos desequilibrios que no son asumibles. El Gobierno ha puesto en marcha medidas que van a reducir la factura eléctrica en el medio y largo plazo. Por ejemplo, la celebración de subastas para las energías renovables ha arrojado precios muy inferiores a los actuales. A partir de 2023, la entrada en funcionamiento de las nuevas centrales renovables tendrá un efecto depresor muy importante sobre la factura. Pero el efecto del CO2 lo estamos sufriendo ya y esas medidas deben ser acompañadas con otras que tengan efecto en el corto plazo. ¿Cuáles? Aminorar los sobreingresos de las centrales no emisoras. Podríamos estar hablando de una reducción en el coste del suministro eléctrico para los consumidores de unos 1.500 millones anuales.

Es una cantidad muy elevada.

Sí. Es la cuantía que los consumidores ahora estamos pagando de más por la electricidad, que además es la energía en la que debe apoyarse la descarbonización. Los ciclos combinados de gas repercuten esos 20 euros a los precios del mercado eléctrico, y tal cual los ingresan los dedican a comprar derechos de emisión. Pero las nucleares, hidroeléctricas y algunas eólicas reciben esos 20 euros y se los quedan en sus cuentas de resultados. Ingreso puro y duro.

¿Qué efecto tendrá la nueva factura eléctrica?

El nuevo sistema de peajes pretende potenciar una gestión más activa y eficiente de la demanda eléctrica. Que tengamos incentivos para llevar nuestro consumo a las horas de menor demanda y mayor abundancia de renovables. Es fundamental para aprovechar todo el potencial de las renovables y contrarrestar su intermitencia. Pero me preocupa que son muy estáticos, y pueden quedar obsoletos. Por ejemplo, en las horas centrales del día, los peajes serán elevados, pero en poco tiempo en esas horas sobrará producción fotovoltaica, y lo que habría que hacer es potenciar el consumo en esas horas, no disuadir el mismo. Y cuidado con los posibles efectos distributivos entre las familias que pueden mover su consumo para beneficiarse de los menores precios porque tengan un vehículo eléctrico o una piscina, y los que no dispongan de esa flexibilidad.

Señalaba a Francia y la energía nuclear. ¿Por qué ese modelo no es adecuado para España? ¿O por qué sí?

La energía nuclear tiene ventajas e inconvenientes, pero quienes hayan visto la serie Chernobyl probablemente saben hacia qué lado se desequilibra la balanza. No emite CO2 pero tiene otros riesgos y efectos contaminantes. ¿Qué vamos a hacer con los residuos en España? Todavía no lo sabemos. Y cuando computamos los costes de una tecnología, también hay que sumar el coste de los residuos y los riesgos que van a heredar las generaciones futuras. Es una decisión política si un país quiere o no seguir la senda nuclear y es una cuestión sobre la que la Comisión Europea todavía no se ha pronunciado. Pero lo que es cierto es que el progreso tecnológico que estamos viendo en el ámbito de las renovables hace cada vez más inviable un futuro nuclear. Hace algunos años, cuando estas energías todavía presentaban costes elevados, nos podíamos plantear si nuclear sí o nuclear no. Pero en estos momentos, la ruta nuclear no tiene sentido ni desde el punto de vista económico ni desde el punto de vista medioambiental.

¿Qué es lo más interesante de lo que ha propuesto el Gobierno en materia energética y de transición en el Plan de Recuperación?

Para empezar, me parece interesantísimo que la Comisión Europea haya imprimido esta condicionalidad verde y digital al Plan de Recuperación. No sólo inyecta recursos en nuestras economías para que se produzca un cambio en el modelo productivo, sino que además nos está diciendo en qué quiere que lo invirtamos. Estamos ante un cambio de paradigma: la política económica no debe limitarse a estabilizar la demanda, sino que debe además impulsar la demanda, coordinar la oferta y orientar la estructura productiva. Tiene que haber una condicionalidad verde porque nuestras economías tienen que transitar hacia economías bajas en carbono. Este requisito, este objetivo, está absolutamente en línea con la política del Gobierno actual, que incluso ha excedido el peso mínimo exigido por Bruselas en cuanto a qué parte de los recursos actuales tienen que ir destinados a la transición energética.

En el documento ‘España 2050’ se incide en la necesidad de elevar los impuestos medioambientales y también en medidas como eliminar los vuelos nacionales de corto radio. ¿Está de acuerdo?

Por supuesto que sí, tenemos que guiar a la economía, y los impuestos son una vía muy potente para conseguirlo. Nos guían en nuestra decisión sobre qué tipo de calefacción instalar, qué coche comprar o si viajar a Barcelona en tren o en avión. El transporte aéreo tiene altas emisiones y genera un coste social que debe ser incorporado en los precios.

¿Pero realmente es efectivo eliminar esos vuelos? ¿O es algo más efectista?

Yo creo que sí. Los paradigmas cambian muy rápido. Hace un año, el sector de la automoción no quería ni oír hablar de la transición hacia la movilidad eléctrica y ahora son los primeros que se quieren subir al carro. Dentro de muy poco esta polémica sobre los vuelos cortos no va a ser compartida por todos. Y lo mismo va a pasar con otros modos de transporte. Dentro de poco nos escandalizará pensar que en 2021 vivíamos en ciudades tan contaminadas.

Este Jueves 6 de mayo ha tenido lugar el Tercer Encuentro de Mujeres en Economía en el que la ha participado, como invitada especial, Natalia Fabra, Catedrática del Departamento de Economía de la Universidad Carlos III de Madrid y directora del grupo de investigación EnergyEcoLab, hablando sobre los retos a los que se enfrenta la Transición Energética.

We are happy to announce that EnergyEcoLab team member Mateus Souza has been accepted as a mentee in the Association of Environmental and Resource Economists (AERE) Scholars Program! This new mentoring program aims to engage a diverse group of early career environmental and natural resource economists in AERE while providing invaluable career guidance, skill development, and networking opportunities. The full list of mentors and mentees can be found here: https://www.aere.org/aere-scholars-program.

The Program represents an ambitious effort to increase diversity in environmental and natural resource economics, help the newest members of our community succeed, and create an inclusive culture that encourages members to give back to the organization and field. The one-year Scholars Program includes (1) a one-on-one mentorship between the scholar and a more established AERE member, (2) peer mentoring that is led by the scholars themselves, and (3) a one-day workshop on the “hidden curriculum”. The program committee reviewed an impressive pool of early-career scholars to select the 20 mentees who most demonstrated a commitment to increasing diversity in economics, an interest in actively working to improve the culture in economics, and a desire to grow personally and professionally. All accepted scholars receive $1,500/year for travel to the AERE Summer Conference for the two years beginning and ending the program.

AERE was founded in 1979 as a means for exchanging ideas, stimulating research, and promoting graduate training in environmental and resource economics. AERE currently has over 1,000 members from more than thirty nations, coming from academic institutions, the public sector, and private industry. AERE provides many forums for exchanging ideas relevant to the management of natural and environmental resources, including two flagship journals, the Journal of the Association of Environmental and Resource Economists (JAERE) and the Review of Environmental Economics and Policy (REEP). AERE also offers members a variety of opportunities to present their research at meetings and workshops. For additional information about AERE, see https://www.aere.org/.

Natalia Fabra y Gerard Llobet describen el sistema de garantías de origen para la comercialización de energía eléctrica renovable. Argumentan que este sistema no contribuye a la expansión de las renovables. Por el contrario, puede generar comportamientos perniciosos a los consumidores (como la falta de incentivos para invertir en eficiencia energética o autoconsumo en los hogares) porque se les informa adecuadamente cuando se les hace pensar que su consumo es 100% renovables.

Celebrating 30 months since we started our ERC project, ELECTRIC CHALLENGES

We started to work on our ERC project, ELECTRIC CHALLENGES, 30 months ago. Time flies, but we have managed to make substantial progress. Here is a summary!

Overview

Around the world, governments are increasingly committed to fighting climate change through more ambitious environmental policies. Notably, the European Union has recently announced its commitment to become carbon neutral by 2050 through a new set of policies known as the European Green Deal. Focusing on the power sector, the ERC Project ELECTRIC CHALLENGES aims to explore the market design and policy issues that arise in this context. Using sound theoretical, empirical, and simulation tools, the final objective of the project is to contribute to the design of those policies capable of achieving the energy transition at least cost.

The project’s objectives can be divided into three broad areas: the role of consumers’ demand; the impact of renewables on electricity markets; and the design of policies towards the deployment of the needed investments.

First, we seek to understand the strength of pricing incentives to incentivise a more active role of electricity consumers. This issue is key for the deployment of renewable energies, whose availability is linked to the changing weather conditions. Consumers’ response to price changes would allow transferring demand from periods with low to high renewable availability, leading to better use of the renewable resources and to a reduction in the need for conventional backup capacity. As many countries around the world are devising new electricity pricing schemes, it is paramount to understand whether facing consumers with time-varying prices is sufficient to achieve such goals.

Second, while the objective is that power markets will become carbon-free in two decades, it is not clear how such markets will perform. This issue is critical to understand: whether final consumers will benefit from the energy transition and whether electricity markets provide enough incentives for firms to invest in renewables and storage. Our project seeks to provide key insights into these issues.

Third, beyond the current market arrangements, we seek to identify the best policies to promote investment in renewables and storage. Taking into account firms’ strategic behaviour is important to understand whether the market structure would affect the effectiveness of such policies.

Progress

During the first 30 months of the project, we have made progress in all three areas of the project. Regarding the first, we have gathered a large set of Spanish households’ hourly electricity demand data. Since 2015, all Spanish households pay, by default, tariffs that reflect the hourly changes in the wholesale costs of producing electricity. Hence, the experience in Spain provides a unique opportunity to test whether pricing incentives are enough to trigger a more active demand response. Analysis in this area has led to two papers: “Estimating the Elasticity to Real Time Pricing: Evidence from the Spanish Electricity Market”, with Rapson, D. Reguant, M. and J. Wang (forthcoming at the American Economic Review Papers & Proceedings) and “The Distributional Impacts of Real-Time Pricing” with Cahana, M., Reguant, M. and J. Wang.

Evidence of the weak effects of dynamic pricing led us to consider the effects of another major policy aimed at facilitating the renewables rollout: the use of storage facilities. This has led to the article “Storing Power: Market Structure Matters”, with D. Andrés-Cerezo, which includes both a theoretical model as well as a simulation analysis on the incentives to invest in and operate storage facilities. We find that market power in storage and generation distorts their optimal use, giving rise to underinvestment.

Regarding the second area of research, we have completed the working paper “Auctions with privately known capacities” (with Gerard Llobet). In this work, we build a model of competition in renewables-dominated wholesale markets for electricity. Competition-wise, there are two key differences between conventional and renewable technologies. First, the marginal cost of conventional power plants depends on their efficiency rate and on the price at which they buy fossil fuel. In contrast, the marginal cost of renewable generation is essentially zero. Second, the capacity of conventional power plants is well known, as they tend to be available at all times. In contrast, the availability of renewable plants is uncertain and intermittent. Hence, the move from fossil-fuel generation towards renewable sources will imply a change in the competitive paradigm, towards one in which marginal costs are known (and essentially zero) but firms’ available capacities are private information. Under this new paradigm, our paper shows that renewables mitigate market power as compared to conventional resources. However, renewables will not in general make electricity markets immune to market power and will lead to price volatility. The conclusion is that deploying renewables without further market design changes will not be enough to achieve efficient outcomes. Regulators will have to rely on other market designs if they aim at fully eliminating market power.

We have also completed a second working paper, “Market Power and Price Exposure: Learning from Changes in Renewables Regulation.” We demonstrate that the way regulators pay for renewables output is a key determinant of market performance. In particular, both theoretically as well as empirically, we explore the market impacts of two regulatory changes that took place in Spain in 2013-2014. We show that paying renewables according to fixed prices (as opposed to paying them at market prices plus a premium) mitigated market power, leading to both greater efficiency and higher consumer surplus. Beyond electricity markets, these results suggest that addressing market power directly (rather than indirectly through arbitrage) induces more efficient outcomes.

Regarding the third area, we have completed the paper “Technology neutral versus technology-specific procurement” (with Juan Pablo Montero), in which we analyse the design of policy instruments for procuring renewable capacity. In particular, we compare the use of technology-neutral auctions (in which all technologies are allowed to compete) versus technology-specific auctions. We also assess the use of quantity instruments (such as auctions) versus price instruments (such as tariffs). We show that these choices have fundamental impacts on technology choices and the costs for consumers of procuring the new investments. The implications of these results apply to all procurement settings in which goods or services can be provided with multiple technologies.

The advent of the COVID pandemic has also pushed us to analyse further project-related questions. In particular, in “Degrowth versus Decoupling: competing strategies for carbon abatement?” (with A. Lacuesta, and M. Souza), we compare two alternative strategies for reducing emissions through the lens of the natural experiment brought about by the pandemic: “degrowth” versus the “decoupling”. We find that the latter gives rise to several orders of magnitude lower costs of carbon abatement.

Our work so far has allowed us to interact with energy and environmental economists worldwide. We expect that these interactions will lead to further collaborations in the figure. We have also had the chance to interact with several policymakers and practitioners’ forums in which we have shared the main results of our research.